もし相続手続きが終わらない間に次の相続が発生したら?

前回までのコラムで、数年の間に相次いで相続が発生した場合の「相次相続控除」についてお伝えしました。相続の発生後10年以内に次の相続が発生した場合に、3つの条件にすべてあてはまれば、後に起こった相続税の負担が少なくなるという制度です。

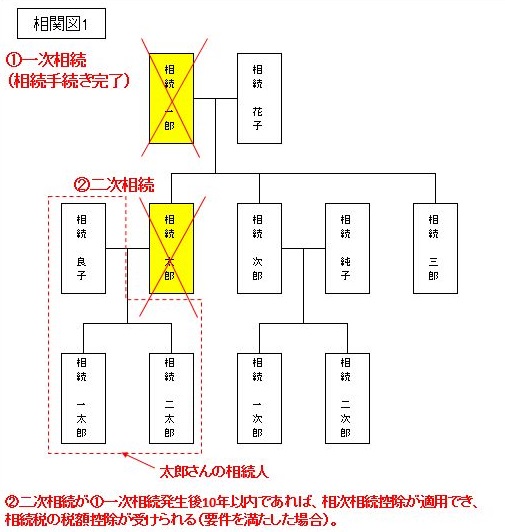

例えば左の相関図1でいうと、一郎さんが亡くなった3年後に、不幸にして太郎さんが亡くなったケースなどが考えられます。

例えば左の相関図1でいうと、一郎さんが亡くなった3年後に、不幸にして太郎さんが亡くなったケースなどが考えられます。

一郎さんの相続(一次相続)の時に太郎さんに相続税の負担が発生し、3年後の太郎さんの相続(二次相続)の時に一太郎さんと二太郎さんが相続税の負担をすることになる場合などに活用できます。

このように、「相次相続控除」は税法上のお話となります。また、相続税の負担が発生しているということは、遺産分割の話が進み相続の手続きが完了しているということになります。

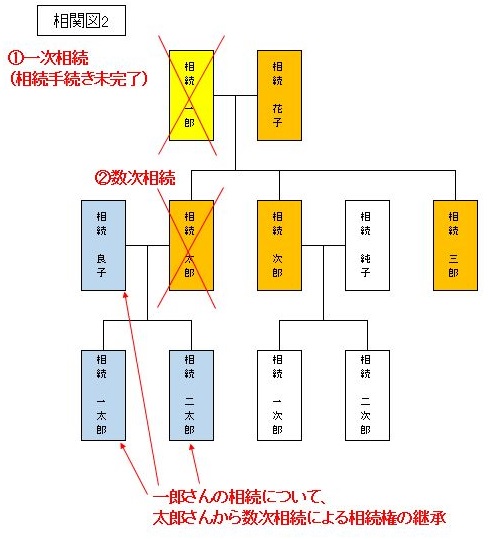

では、一郎さんが亡くなって遺産分割の話をしている途中で相続の手続きが終わらないうちに、太郎さんが亡くなり次の相続が発生してしまった場合には、遺産分割の話は誰が進めていくことになるのでしょうか。

こちらは誰が相続人となるかという民法上のお話となります。相次いで相続が発生してしまった時にはこのようなケースとなる場合もありますが、長い間遺産分割がまとまらずに放置されているケースでも考えられます。

左の相関図2のとおり、一郎さんの相続の相続人は、花子さんと子供3人の合計4人です。遺産分割協議の途中で太郎さんが亡くなってしまった場合、一郎さんの相続に伴う太郎さんの相続権は、太郎さんの法定相続人が引き継ぐことになります。

左の相関図2のとおり、一郎さんの相続の相続人は、花子さんと子供3人の合計4人です。遺産分割協議の途中で太郎さんが亡くなってしまった場合、一郎さんの相続に伴う太郎さんの相続権は、太郎さんの法定相続人が引き継ぐことになります。

この場合は良子さんと子供2人の合計3人が太郎さんに代わって、一郎さんの相続における相続人となります。これを「数次相続」といいます。

「二次相続」との決定的な違いは、繰り返しになりますが遺産分割協議・相続手続きが完了していない点です。このため、一郎さんの相続における相続人が本来の4人から、相次相続を経て6人に増えています。

今回の例では相次相続の対象は太郎さん1人ですが、長い間遺産分割協議をせずに相続手続きを完了しないままにしておくと、複数の人に相次相続が発生し、その分相続人の数が本来の相続人より増えてしまう可能性があります。相続人が多くなるということは、それだけまとまる話もまとまらなくなる可能性が高くなるということです。思いがけず短い期間で複数の相続が発生した場合にはやむを得ませんが、できるだけ遺産分割協議は早目に完了させたほうが良いという理由の一つがこの数次相続の問題です。

ちなみに一郎さんの相続においては、花子さん・次郎さん・三郎さんは「相続人」、数次相続によって地位を引き継いだ良子さん・一太郎さん・二太郎さんは「相続人兼相続太郎の相続人」となります。

また、数次相続と似たようなものに「代襲相続」がありますが、こちらについては次回お伝えいたします。

このページのコンテンツを書いた相続士

- 相続士、AFP

1971年東京都生まれ。FP事務所FP EYE代表。NPO法人日本相続士協会理事・相続士・AFP。設計事務所勤務を経て、2005年にFPとして独立。これまでコンサルティングを通じて約1,000世帯の家庭と関わる。

相続税評価額算出のための土地評価・現況調査・測量や、遺産分割対策、生命保険の活用等、専門家とチームを組みクライアントへ相続対策のアドバイスを行っている。設計事務所勤務の経験を活かし土地評価のための図面作成も手掛ける。

また、住宅購入時の物件選びやローン計画・保険の見直し・資産形成等、各家庭に合ったライフプランの作成や資金計画のサポートを行っている。個人・法人顧客のコンサルティングを行うほか、セミナー講師・執筆等も行う実務家FPとして活動中。

FP EYE 澤田朗FP事務所

この相続士の最近の記事

その他2026.03.09「遺族年金」についてその1

その他2026.03.09「遺族年金」についてその1 遺産分割2025.12.24相続財産に債務があり、相続放棄をする際の注意点

遺産分割2025.12.24相続財産に債務があり、相続放棄をする際の注意点 スキルアップ情報2025.11.26準確定申告とは?概要や必要な書類など

スキルアップ情報2025.11.26準確定申告とは?概要や必要な書類など スキルアップ情報2025.08.18相続と時効のお話 その2

スキルアップ情報2025.08.18相続と時効のお話 その2

相続士資格試験・資格認定講習のお知らせ