数次相続と相続放棄

前回までのコラムで、数次相続における遺産分割協議や相続手続きについての概要をお伝えしました。複数の相続手続きが完了していない場合には、まずは一番先に起こった相続についての手続きを終わらせた後に、順を追って次に起こった相続について話を進めていくことが原則となります。

前回までのコラムで、数次相続における遺産分割協議や相続手続きについての概要をお伝えしました。複数の相続手続きが完了していない場合には、まずは一番先に起こった相続についての手続きを終わらせた後に、順を追って次に起こった相続について話を進めていくことが原則となります。

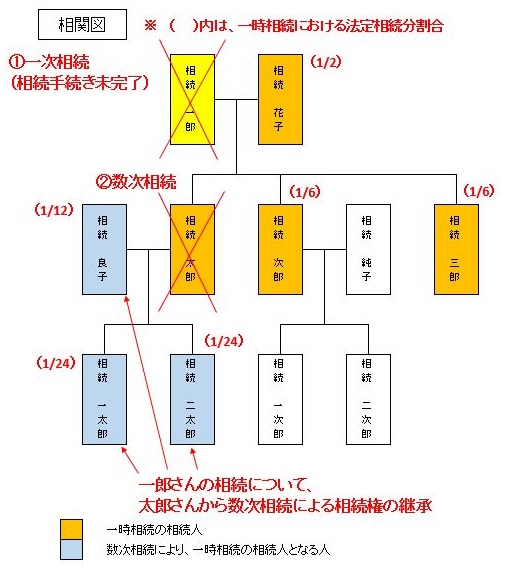

その話し合いで決めた内容に基づき、相続人は財産を相続することになりますが、相続をしたくない、例えばマイナスの財産があった場合などは、相続人はどのようにすればよいのでしょうか。今回は数次相続における相続放棄についての概要をお伝えしたいと思います。今回も、前回までに使用した図を例にお話をしていきます。

ここで「相続放棄」について簡単におさらいをしておきましょう。相続放棄は民法915条により、

「相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。」

とされています。つまり相続人は、3ヵ月以内に被相続人の財産について相続をするかしないかを決めることになります。特に何も手続きをしない場合には「単純承認」となり、プラスの財産もマイナスの財産も相続することになります。相続放棄を希望する場合には「相続放棄申述書」を家庭裁判所に提出し承認されることが必要となります。

このように相続放棄の期限は3ヵ月となっています。数次相続の場合、2つの相続の間が3ヵ月以上経過しているケースが多いと思いますが、その場合には単純承認となりますので、今回は3ヵ月以内に一郎さん、太郎さんが相次いで亡くなったという前提でお話を進めていきます。

・良子さん、一太郎さん、二太郎さんが、「一郎さん」の相続について放棄したい

・良子さん、一太郎さん、二太郎さんが、「一郎さん」の相続について放棄したい

一郎さんにはプラスの財産もあるが、亡くなった後にマイナスの財産もあることがわかった、あるいはマイナスの財産のほうが多かった、等の理由で相続放棄をしたいというケースなどが考えられます。こちらの3人は一郎さんの後に亡くなった「太郎さん」から、一郎さんの相続権を継承していますので、太郎さんが亡くなった時点で一郎さんの相続発生から、相続放棄の期限である3か月が経過しているケースが多いと思います。このような場合は、3人は一郎さんの相続について放棄することはできないのでしょうか。民法には次のような一文もあります。

「第九百十六条 相続人が相続の承認又は放棄をしないで死亡したときは、前条第一項の期間は、その者の相続人が自己のために相続の開始があったことを知った時から起算する。」

つまり太郎さんが、一郎さんの相続について意思表示をしないで亡くなった場合には、3人は一郎さんの相続における放棄については、一郎さんが亡くなった日からではなく、太郎さんが亡くなった日から3ヵ月以内に行えばよいことになります。

・「太郎さん」の相続について放棄をしたい

今度は一郎さんではなく、太郎さんにマイナスの財産があった、マイナスの財産が多かった、といったケースです。こちらは民法915条のとおり、太郎さんの相続開始より3ヵ月以内に相続放棄の手続きを進めればよいことになります。この場合当然ですが、マイナスの財産は相続する必要はなくなりますが、プラスの財産があった場合にも相続をすることはできません。

・「一郎さん」の財産は相続して、「太郎さん」の相続についての放棄は可能?

良子さん、一太郎さん、二太郎さんの3人が、「おじいちゃん(一郎さん)の財産はもらいたいけど、お父さん(太郎さん)の借金は相続したくない」と考えたケースです。結論からお伝えするとこちらはNGです。3人が先に、太郎さんの相続権を継承して一郎さんの相続手続きにより財産を相続したとしても、太郎さんの相続について放棄をした時点で、はじめから太郎さんの相続人ではなかったとみなされるので、太郎さんの相続人として行った一郎さんの相続についても認められなくなります。

「第九百三十九条 相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。」

相続放棄はマイナスの財産があるとき、発見されたときに行うケースが多く、通常の相続においても3ヵ月という短い期間で行わなくてはなりません。複数の相続が未完の場合には他にも手続することが多くなりますので、通常の相続はもちろん、数次相続においても相続財産に借入金や連帯債務等の有無の確認が重要となってきます。

このページのコンテンツを書いた相続士

- 相続士、AFP

1971年東京都生まれ。FP事務所FP EYE代表。NPO法人日本相続士協会理事・相続士・AFP。設計事務所勤務を経て、2005年にFPとして独立。これまでコンサルティングを通じて約1,000世帯の家庭と関わる。

相続税評価額算出のための土地評価・現況調査・測量や、遺産分割対策、生命保険の活用等、専門家とチームを組みクライアントへ相続対策のアドバイスを行っている。設計事務所勤務の経験を活かし土地評価のための図面作成も手掛ける。

また、住宅購入時の物件選びやローン計画・保険の見直し・資産形成等、各家庭に合ったライフプランの作成や資金計画のサポートを行っている。個人・法人顧客のコンサルティングを行うほか、セミナー講師・執筆等も行う実務家FPとして活動中。

FP EYE 澤田朗FP事務所

この相続士の最近の記事

その他2026.03.09「遺族年金」についてその1

その他2026.03.09「遺族年金」についてその1 遺産分割2025.12.24相続財産に債務があり、相続放棄をする際の注意点

遺産分割2025.12.24相続財産に債務があり、相続放棄をする際の注意点 スキルアップ情報2025.11.26準確定申告とは?概要や必要な書類など

スキルアップ情報2025.11.26準確定申告とは?概要や必要な書類など スキルアップ情報2025.08.18相続と時効のお話 その2

スキルアップ情報2025.08.18相続と時効のお話 その2

相続士資格試験・資格認定講習のお知らせ